热点关注

热点关注三季度投资力度大幅回落

四季度料将延续谨慎态势

三季度,在核心城市集中供地大面积推迟的情况下,房企拿地积极性大幅回落。销售50强中,有超七成房企7、8月平均投资金额较1-6月均值下降50%,且自上半年以来,单月投资金额持续减弱,8月50强投资金额更是创下近一年新低,整体投资呈现谨慎的态势。

企业端来看,在首轮集中供地中表现积极的龙头房企,三季度投资力度放缓最为显著,尤其是投资集中一二线的房企,三季度投资金额平均降幅超过60%。就8月单月来看,50强中甚至有半数房企未有新增土储入账。

总结

01

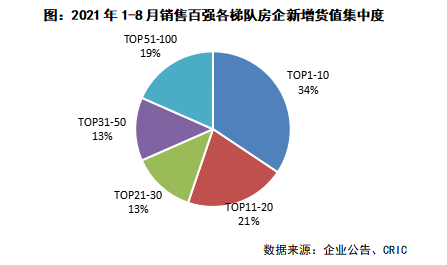

投资集中度:前三季度销售TOP20占据5成新增货值,强者恒强格局未变

截至2020年8月末,新增货值百强门槛为131.2亿元,同比下降12%,新增土地价值、新增土地建面的百强门槛分别为48.3亿元和92.7万平方米,金额同比下降6%,建面则基本持平。1-8月新增货值高于2000亿的房企有5家,超过千亿的房企共有18家,较去年同期分别减少4家和5家。由此可见,第二轮集中供地延迟对企业在第三季度的投资造成了一定影响。

新增货值的集中度方面则呈现两大特征,第一,整体延续了“强者恒强”的格局,销售前二十强房企新增货值占百强房企的55%,行业集中度维持高位;第二,龙头房企第三季度的拿地力度明显下滑,新增货值占比与二季度末相比下滑4个百分点,主要仍是双集中供地的延迟而导致,双集中供地恢复后预计龙头房企的拿地比例将回升。

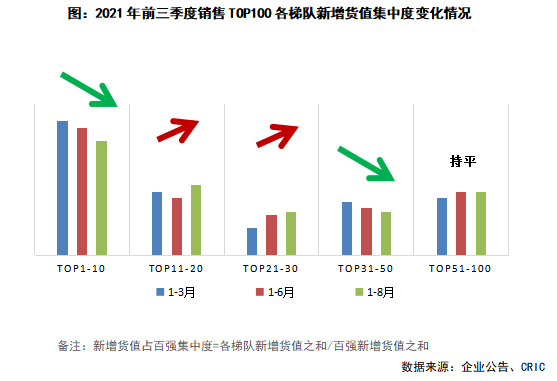

值得注意的是,各梯队拿地集中度的变化情况有所不同:10强房企和31-50强房企拿地集中度在持续下滑,相应地,11-30强房企拿地集中度连续上升,多以区域深耕的房企为主。

02

投资意愿:谨慎态度下百强拿地销售为0.31,仅11-30强投资较为积极

从前三季度的拿地销售比变化情况来看,2021年百强房企的投资积极性与双集中供地的节奏紧密相关:

第一季度受到春节的影响,且原本就是投资淡季。加之双集中供地出台,各大城市暂缓土地供应,导致企业拿地意愿不强,百强拿地销售比仅有0.2。其中一季度主要是国企、央企凭借资金优势投资迅速铺排。

第二季度22城集中供地,房企积极参拍,导致第二季度整体拿地销售比大幅上升至0.38,接近监管要求的40%红线。其中21-30强房企拿地积极性提高最为显著,主要由于该梯队企业积极参与杭州、厦门等热点城市的土拍并有所斩获。

第三季度集中供地暂告一段落,且第二轮集中出让延迟,导致房企拿地积极性小幅回落至0.34,为下一轮集中供地腾出资金额度。

整体来看,百强房企前三季度拿地销售比为0.31,较去年同期大幅下降,在当前的政策、市场环境下,房企投资风格整体偏谨慎。

分梯队来看,第三季度拿地最为积极的是11-20强、21-30强房企和后50强房企,三季度末拿地销售比达到0.34、0.4和0.31,较二季度末有所提升。其中绿城、建发、卓越1-8月整体拿地销售比达到0.6以上。

03

投资节奏:超八成房企三季度投资力度下降,单月投资金额自6月以来持续走低(节选)

从50强房企单月投资力度的变化趋势来看,今年二季度显然是房企拿地的窗口期,50强房企二季度投资总额达到1.2万亿,创2020年以来新高,但三季度,二轮集中供地暂缓、调控更加严格之下,投资力度大幅放缓:2021年7-8月,50强房企投资金额不足3000亿,超过八成房企的投资力度较上半年明显下滑。

投资力度大幅回落,一方面是由于监管划定了投资额不得超过销售额40%的红线,部分上半年积极投资的房企不得不降低投资力度,保证不碰红线;另一方面,双集中供地是今年房企拿地的主要战场,在首轮供地热度较高的情况下,第二轮集中供地大面积延迟,也导致部分房企处于核心城市“无地可拿”的状态。

04

企业表现:三成房企前三季度拿地销售比不足0.2,区域深耕房企投资表现强势(节选)

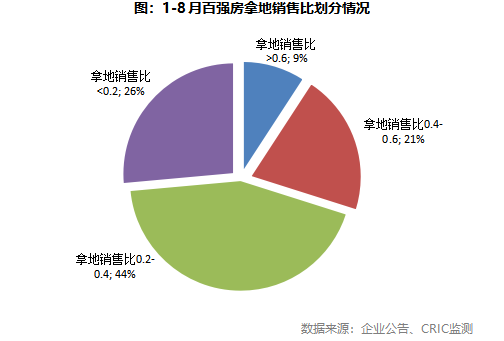

从百强房企前三季度的拿地销售比来看,不同房企的投资态度分化严重:1-8月拿地销售比低于0.2的房企占26%,投资态度极为谨慎;拿地销售比在0.2-0.4的房企占44%,属于投资较为稳健的房企;而拿地销售比高于0.4的房企占30%,更有9%的房企拿地销售比高于0.6,远超监管要求的0.4,这部分房企在前三季度积极补仓后,需要注意提升销售,合理调整投资杠杆。

05

区域分布:三季度投资聚焦三四线,长三角仍是百强必争之地(略)

展望

第四季度,在楼市、地市以及资金端持续严加调控的环境下,我们预计房企投资仍将保持谨慎态度。这一点在8月末房企中报季中也可见一斑,有七成左右房企表示投资态度仍会以谨慎为主,“以销定投”和“多渠道拿地”成为主要策略。

第二轮集中供地的大范围延期、规则调整带来了一定的正面情绪,小部分企业认为这样的调整将带来一定的投资窗口期,且溢价率受到控制,拿地安全性得以提高。天津、济南、青岛等地的第二轮集中供地的热度下降也体现了规则调整带来的作用。金辉、碧桂园、大悦城(000031,股吧)等房企表示将密切关注土地市场的机会,积极参拍。

对于另外7成投资态度谨慎的企业来说,“以销定投”和“多渠道拿地”将是主要策略:首先,在投资金额不得超过销售额40%的监管红线下,房企不得不“以销定投”,荣盛、金科、越秀等提到的严控投资金额占比低于40%,坚决不触碰红线;其次,多渠道拿地成为部分区域深耕型房企的主要策略,或将资金重点投向勾地或收并购项目。

整体来看,第四季度在投资预期依旧趋于谨慎,房企的工作重心应持续放在“促销售、促回款”等方面,在保证财务稳健的前提下合理分配投资金额。

而从投资的分布来看,22个核心城市恢复集中供地后仍将吸引房企的主要投资,长三角和中西部成为最受房企欢迎的两大区域,珠三角大湾区核心城市也仍具投资潜力。但值得注意的是,在地价、房价两方面受到监管的情况下,项目的利润空间被持续压缩,房企在投资决策时需加强对利润率的把控,降低投资的风险。

07

融资篇

房企债务违约频现

供需两端限制下融资量持续较少

总结

01

房贷集中度管理制度常态化运行,融资环境持续收紧(略)

02

房企新增融资持续减少,三季度融资规模创2018年以来新低(部分略)

据不完全统计,2021年前9月100家典型房企的融资量为10919亿元,同比下降21%。其中,第三季度的融资额为2872亿元,同比下降38%,环比下降24%,融资额创2018年以来的最低水平。从2021年各个季度的融资表现来看,呈现直线下降的趋势。今年以来融资政策持续保持收紧,房企融资受限;与此同时,三条红线进一步推动企业降杠杆,企业债务偿还力度加大,部分房企动用自有现金偿还到期债务,导致2021年上半年多数房企的筹资性现金流净额呈负,新增融资额持续下降。

03

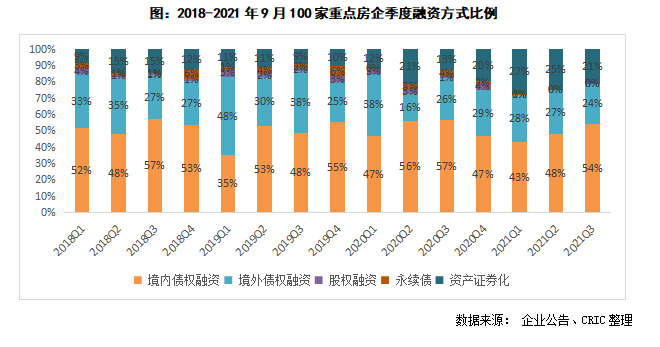

境内债权融资占比53%,境外因市场下行融资量减少(部分略)

从融资结构来看,2021年前9月,境内债权融资占比为50%,同比下降了3个百分点,境外债权融资占比为28%,同比微增1个百分点,资产证券化融资占比则同比增长了7个百分点至22%。分季度来看,第三季度境内债权融资占比最大,同比下降了3个百分点至54%,环比上升了6个百分点;而境外债权融资占比为24%,同比下降了2个百分点,环比下降了3个百分点,三季度美元债市场波动较大,房企没有融资窗口期,房企进行境外融资较为谨慎。

2021年第三季度,房企境内债权融资额为1560.58亿元,同比下降41%,环比下降13%;境外债权融资703.28亿元,同比下降41%,环比下降31%;在永续债方面,三季度无企业发行永续债;股权融资方面,发行的企业较少,仅有保利置业进行以股代息发行的的1.07亿港元再融资;在资产证券化融资方面,供应链资产证券化持续扮演房企重要的融资补充手段,三季度融资额为607.45亿元,同比上升4%,环比下降35%。

04

整体融资成本结构性降低,三季度境外融资成本受市场波动影响有所上升(部分略)

从企业的债券类融资成本来看,2021年前9月的新增债券类融资成本5.36%,较2020年全年下降0.71个百分点,其中境外债券融资成本6.92%,较2020年全年下降0.91个百分点,境内债券融资成本4.19%,较2020年全年下降0.24个百分点。一方面,TOP10房企碧桂园、保利、招商蛇口(001979,股吧)、万科等融资成本相对较低的龙头企业发行了数量较多的境内债,导致今年TOP10房企境内融资成本下降了1.69个百分点;TOP31-50的房企中首开、远洋、越秀发行了数额较大的债券,使得该梯队房企融资成本下降1.01个百分点。值得注意的是,房企境外发债成本分化持续,低成本的企业如中海、远洋等房企利率不到3%,而部分成本较高的房企则达到了12.5%。?

05

债务违约频现,且已蔓延至头部房企(略)

展望

06

房企仍存在较大的债务偿还压力,经营驱动重要性越发凸显

展望四季度,预计维持当前的融资政策,同时在降杠杆主基调不变的情况下,大部分房企会更加谨慎投资,房企融资量或将持续维持低位。

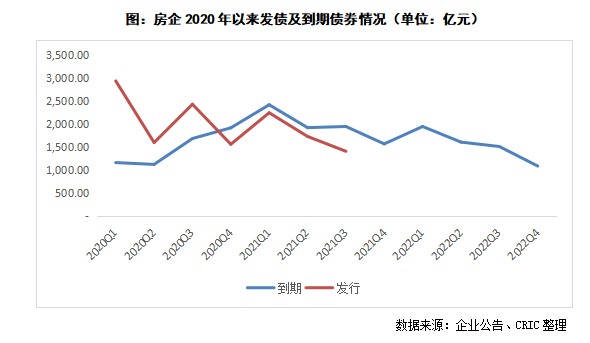

2020年四季度以来房企发债及到期债券呈现剪刀差,房企发债量小于到期量,房企偿债一直处于承压状态。2021年四季度房企的整体到期债券为1082亿元,同比减少7%,环比减少19%,虽偿债压力有所缓解,但仍属于历史较高位,同时2022年上半年房企到期债券3671亿元,偿债压力持续。

与此同时,当前房企债务违约问题频发,虽然当前许多房企在三条红线的转档方面有了较大的进步,但仍有部分企业的“三条红线”指标的优化是通过将显性债务转为隐性债务,房企实际债务的偿还问题压力仍在,未来仍应警惕该部分债务的偿还风险。

9月27日,中国人民银行消息称,货币政策委员会2021年第三季度例会于9月24日召开,会议提出要维护房地产市场的健康发展,维护住房消费者的合法权益。由此来看,按揭贷款可能边际放松,有利于房企加速销售回款。但未来房企融资环境仍将保持收紧的态势,房企融资将会更难,与此同时,境外市场的波动促使更多的房企需要动用在手现金进行债务偿还,对房企经营性现金流的压力也不容小觑,房企仍需紧抓销售回款。

在此背景下,未来房企应积极拓展更加多元化的融资渠道,优化债务结构,提升债务安全边界。在政策方面,当前国家加大对租赁住房以及REITs的支持力度,或将成为房企融资突破的新方向。同时,企业运营方面应持续优化组织架构,持续推动区域深耕,提质降费,持续提高运营能力,加快销售端现金回流。

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!

免责声明:本站所刊载的所有的房源信息、活动信息、资料及图片均由网站用户提供,其真实性、合法性由信息发布人负责,本网站不声明或保证其内容之正确性或可靠性。所有信息请与经纪公司、房产公司、家装公司、业主个人等确认为准!